格林大華期貨研究院有色金屬團隊 王凱,夏鳳⠠交易谘詢證:Z0013404

2024年全年以上漲趨勢為主,目前尚在高位震蕩。國際局勢動蕩,邊緣衝突四起,而宏觀麵上的突發因素太多,導致鋅價受宏觀麵因素影響增大;而供應麵上,礦端產量下降,冶煉廠原料不足,疊加煉廠加工費持續下滑至現在低位企穩,打擊煉廠生產積極性,總體供應偏緊;需求方麵,房地產和基建行業的掙紮求生,汽車行業和家電行業的穩定發揮,光伏行業的亮點再現,整體需求依舊疲軟。

全球宏觀關注要點,主要集中於全球通脹壓力,歐美央行開始降息,國際地緣衝突不斷,能源風險加劇,衰退憂慮升溫,有色金屬波動劇烈。不同於以往工業品受需求預期的擾動,有色金屬在低庫存和有限供應下對資金敏感度的持續升高,有色整體維持價格區間偏高位波動,整體走勢受海外經濟景氣影響偏強。而國內穩經濟增長主導下,積極財政,寬鬆信貸,基建房產在下半年逐漸發力,經濟富有韌性,複蘇波折前進。鋅跟隨波動較大。

從產業鏈來看,鋅礦端供應偏緊,抑製產出增長。鋅冶煉加工費低位持穩,副產品硫酸價格和銀價補給冶煉利潤,區域天氣情況不佳和環保情況對生產供應形成擾動。需求端,房產的爆雷和基建的減速,無疑是給下遊需求端造成了很大的壓力,修複季節性特征明顯。而汽車方麵受到反傾銷和關稅方麵的因素影響,整體增速放緩。庫存來看,現國內鋅庫存整體偏低,LME庫存處於相對低位水平,兩市庫存年末顯著走低。2024年鋅進口多數時間處於虧損狀態。

綜合2025年鋅的關注要點,長期來看鋅礦產能有待釋放,釋放幅度也要觀望,冶煉加工費如若持續低位,冶煉廠的生產積極性也需要關注,另外特朗普再次當選後,對中國的關稅政策和一些反傾銷手段都有可能會抑製鋅的需求,國內政策端對需求的利好也需要兌現。鋅受資金關注度適中,價格容易受到消息麵的影響。

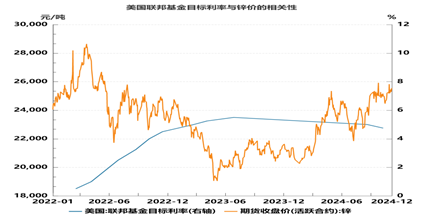

圖1:美國聯邦基金目標利率與鋅價相關性

資料來源:wind 格林大華期貨研究院整理

從宏觀上看,美聯儲降息和美國大選對鋅階段性影響較大(9月強勁的非農數據;11月特朗普上台;美聯儲態度轉鷹,12月降息概率下降),全球暫緩降息預期升溫,疊加特朗普政府預計對外的強關稅政策,鋅價持續麵臨金融端影響。

今年9月18日,美聯儲會議正式公布降息決議,9月降息50個基點、超越此前市場預期,美聯儲本次操作是4年多以來的首次降息,也代表著全新周期的開啟,目前可以看到,美國CPI同比增速已降至低位,距離2%的理想目標非常接近,加息使命已經完成。11月,美聯儲降息25個基點,符合市場預期,市場也基本消化完畢,12月降息依舊,且明年可能繼續降息。

2024年的美國大選中,特朗普再次當選,而特朗普可能繼續推行貿易保護政策,聲稱將對大多數外國商品征收 10%-20% 的新關稅,對從中國進口的商品征收可能高達 60% 的關稅。這不僅會影響中美貿易,也會波及德國、日本、韓國、加拿大等美國的盟友國家。這種貿易保護主義舉措會破壞全球產業鏈和供應鏈的穩定,導致貿易成本上升,阻礙全球貿易的自由流動,引發其他國家的反製措施,最終可能演變成全球貿易戰,對全球經濟增長產生負麵影響。特朗普主張的對內減稅、對外加征關稅、放鬆監管等政策,可能會提振美國經濟和通脹預期,吸引資本回流美國,推動產業回流。他可能會采取更多措施鼓勵企業將生產基地搬回美國,這可能會使一些國家的製造業受到衝擊,而美國的製造業可能會得到一定程度的發展。而對於鋅來說會導致下遊消費終端的出口不暢,從而影響鋅產業鏈的需求格局偏弱。⠀

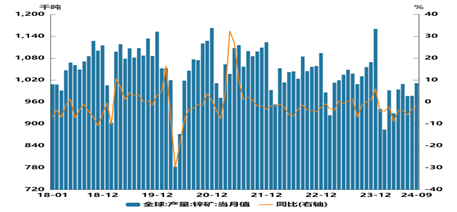

預計2024年全球鋅精礦呈現緊缺態勢,截止目前2024年9月份的數據,2024年1-9月份全球精鋅礦累計產量為871.62萬噸,較去年同期減少38.39萬噸,環比下降4.25%。2025年鋅精礦依舊呈現供應緊張的態勢,但幅度有所收窄,精煉鋅方麵轉為小幅過剩;2025年預計海外礦端增量保守估計在40萬噸左右,國內冶煉增量20萬噸以上。

2024年亞洲鋅精礦Benchmark 165美元/幹噸,相較2023年的274美元/幹噸同比下滑明顯,佐證礦緊缺預期。預計今年全球鋅礦山增量或不及預期,一方麵是原礦品位下降的原因,另一方麵,極端天氣的擾動和戰爭因素也對鋅礦產量產生影響。從SMM對海外各大礦山的增量調研來看,預計2025年海外礦山增量相對集中,歐洲、獨聯體、非洲地區增幅明顯。

圖2:全球鋅精礦產量當月量

資料來源:wind 格林大華期貨研究院整理

礦山利潤上,2024年整體礦山利潤表現較好,加工費下行和鋅價走強,帶動國內礦山利潤由年初2500上漲至9000元/金屬噸,礦山生產積極性較高。對國內礦產量的預測來看,2024年國內礦預計增加7萬噸至383.8萬噸左右,火燒雲貢獻主要增量。考慮到其他礦山的產出,總體2025年預計國內鋅精礦產量或同比增加9萬噸左右。

整體來看2024年下遊的消費表現,鍍鋅企業整體開工率上半年表現尚可,但下半年同比下降明顯,這其中一方麵是因黑色係價格持續下跌拖累,另外,北方地區環保升級也對鍍鋅開工形成拖累。因終端消費走弱,鍍鋅板開工整體維持弱勢,不過受鍍鋅板出口延續高位帶動,鍍鋅板的月度開工率自3月份以來基本維持在75%以上。

氧化鋅的主要下遊終端更多則是應用於輪胎之上,因此,汽車半鋼胎開工也與氧化鋅的開工率息息相關,汽車半鋼胎開工率維持高位,支撐氧化鋅行業市場需求。另外的陶瓷、飼料級訂單不佳拖累氧化鋅開工。整體來看,2024年氧化鋅開工弱勢運行,周度開工率低於曆史同期。

壓鑄鋅合金方麵,上半年壓鑄鋅合金表現平平,不過受前期鋅低價刺激,整體壓鑄企業開工率相較2023年同期略好一點。但整體來看,2024年壓鑄鋅合金表現或不及此前預期。

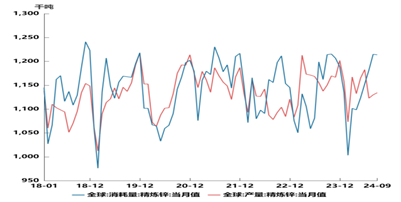

圖3:全球供需情況

資料來源:wind 格林大華期貨研究院整理